Reading time: 11 minutes

Transcrição – Art. 997 do CC/02

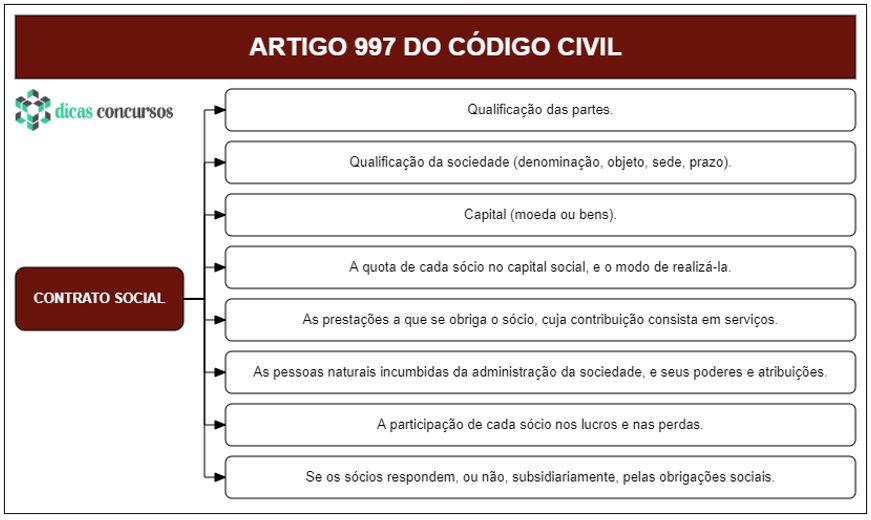

Art. 997. A sociedade constitui-se mediante contrato escrito, particular ou público, que, além de cláusulas estipuladas pelas partes, mencionará:

I – nome, nacionalidade, estado civil, profissão e residência dos sócios, se pessoas naturais, e a firma ou a denominação, nacionalidade e sede dos sócios, se jurídicas;

II – denominação, objeto, sede e prazo da sociedade;

III – capital da sociedade, expresso em moeda corrente, podendo compreender qualquer espécie de bens, suscetíveis de avaliação pecuniária;

IV – a quota de cada sócio no capital social, e o modo de realizá-la;

V – as prestações a que se obriga o sócio, cuja contribuição consista em serviços;

VI – as pessoas naturais incumbidas da administração da sociedade, e seus poderes e atribuições;

VII – a participação de cada sócio nos lucros e nas perdas;

VIII – se os sócios respondem, ou não, subsidiariamente, pelas obrigações sociais.

Parágrafo único. É ineficaz em relação a terceiros qualquer pacto separado, contrário ao disposto no instrumento do contrato.

Esquema

Comentários

Os comentários que se seguem foram feitos por Silvio de Salvo Venosa:

Caput

A sociedade simples vem regulamentada no Código para reger a atividade econômica não empresarial. Entretanto, a importância de sua regulamentação reside no fato de ter sido eleita pelo legislador como legislação supletiva das sociedades limitadas (art. 1.053) e de outros tipos menores (arts. 1.040 e 1.046) de sociedades empresárias.

Havendo lacunas da regulamentação dessas sociedades, aplicam-se, subsidiária e obrigatoriamente, as normas correspondentes às sociedades simples, no que couber, observada a exceção no tocante àquelas cujo contrato social preveja a opção pela regência supletiva da Lei das Sociedades Anônimas.

De se observar que a escolha da regência supletiva das limitadas pela simples e não pela sociedade anônima encontra sua razão de ser na natureza personalista das primeiras, em contraponto às sociedades de capitais.

Nas sociedades simples e limitada a qualidade dos sócios prevalece, ao passo que na sociedade de capitais, como a anônima, o fator preponderante é a organização, daí a compatibilidade apontada. Essa sociedade é um protótipo ou arcabouço de toda categoria de sociedade de pessoas.

A sociedade simples é concebida como um tipo genérico de sociedade, identificável com base em critérios meramente negativos, prestando-se, em abstrato, a uma série ilimitada de utilizações que se estendem por todo o âmbito das atividades que não sejam empresariais.

A constituição da sociedade simples não demanda qualquer forma em particular, sendo necessário apenas a celebração de um contrato social que pode ser feito ou por instrumento particular ou instrumento público, para a consequente inscrição no Registro Civil das Pessoas Jurídicas do local de sua sede.

O contrato de sociedade simples deve conter, além das cláusulas estipuladas pelos sócios, as obrigatórias contidas nos incisos desse artigo.

Inciso I

Esse requisito refere-se à qualificação das partes, pessoas naturais ou jurídicas.

Tratando-se de pessoa natural, os sócios devem declinar seu nome e a nacionalidade, esta para fins de verificação de alguma limitação à exploração da atividade. Também é importante o conhecimento do estado civil dos sócios para a análise da vedação imposta à constituição de sociedade exclusivamente entre marido e mulher. A profissão também pode interferir na capacidade para o exercício da atividade, daí a necessidade da declinação. O endereço para fins de fixação da residência e do domicílio também faz parte da qualificação do sócio.

Tratando-se de sócio pessoa jurídica, além da nacionalidade para o mesmo fim acima elencado, ainda é necessária a declinação da firma ou denominação, que é a forma pela qual a pessoa jurídica é individualizada, a declinação de seu nome, por uma das formas previstas em lei. Da mesma forma, a necessidade da declinação da sede atua como fixador do domicílio do sócio coletivo.

Inciso II

A sociedade simples adotará o nome sob a forma de denominação, segundo a regra do parágrafo único do art. 1.155.

O objeto social define o conteúdo da atividade empresarial, razão pela qual sua especificação é de extrema importância, até mesmo para fins de tributação, quando se leva em consideração a natureza da atividade para que determinada regra de incidência se concretize. Também é pelo objeto que se afere se a sociedade adota a forma empresarial ou não.

A sede é o domicílio da empresa (art. 75, IV), o lugar onde o centro de decisões se localiza. Pode ocorrer de a sociedade ter outros pontos de funcionamento, filiais, sucursais ou agências, devendo nesse caso também constar do registro consoante já mencionado na regra do art. 969.

O prazo de duração da sociedade pode ser determinado ou não. Feita a escolha pelos sócios, estes devem observar, no caso de a sociedade ser constituída por prazo determinado, seu prazo de expiração, uma vez que se quiserem proceder à prorrogação devem manifestar a vontade expressamente, sob pena de a sociedade expirar de pleno direito pelo decurso do prazo (art. 1.033, I). Não havendo expressa menção ao prazo de duração, presume-se constituída por tempo indeterminado.

Inciso III

O contrato social é um programa de ação econômica e mais precisamente de ação econômica lucrativa. Com a constituição da sociedade surge para os sócios a obrigação de constituir o fundo social mediante suas contribuições. O capital social deve ser expresso em moeda corrente, podendo compreender qualquer espécie de bens, desde que suscetíveis de avaliação econômica, porque é utilizado para alcançar o objeto social.

Tratando-se de subscrição do capital social com bens móveis, a sociedade torna-se proprietária do bem, diversamente do que ocorre se a subscrição for feita sobre direitos de uso, como ocorre com o usufruto, onde os riscos permanecem por conta do proprietário do bem, não se transferindo a sociedade. Também podem integrar o capital social direitos de crédito que o sócio seja titular, respondendo o sócio subscritor pela eventual insolvência do devedor.

Inciso IV

Esse inciso complementa o anterior, sendo também de fundamental importância. O contrato social deve prever o capital social constituído para a exploração da atividade econômica e sua forma de constituição, não só em valores e bens, mas também no percentual de participação de cada sócio e o modo de realização.

A participação de cada sócio deve vir individualizada em percentuais. O momento da subscrição e o da integralização podem ou não coincidir, decorrendo disso a participação do sócio a vista ou a prazo na constituição do fundo social. Ocorrendo a subscrição, que é a promessa feita pelo sócio dos termos da sua participação, e a integralização, que é a efetiva entrega do dinheiro ou bens no mesmo momento, fala-se em integralização a vista.

É comum que o fundo social seja constituído por partes, isto é, que os sócios realizem suas contribuições mediante prazos diversos. Tem-se aí a integralização a prazo, sendo certo que é imprescindível que o contrato social preveja cada um desses prazos e valores respectivos a serem integralizados. A integralização a prazo atinge diretamente a responsabilidade dos sócios no caso de sociedade com responsabilidade limitada (art. 1.052).

Inciso V

No tocante à participação do sócio na sociedade com serviços, este se obriga a desenvolver uma atividade produtiva e corre o risco de ser excluído da sociedade se a atividade produtiva à qual se obrigou não for desenvolvida a contento, nos termos da obrigação assumida.

O sócio que contribui com trabalho não é empregado da sociedade e não tem direito a salário; sua contraprestação, igualmente à dos demais sócios, vem na forma da remuneração obtida com a divisão dos lucros ou mesmo através da retirada de pró-labore.

Inciso VI

Administrar a sociedade significa estar investido de poderes de gestão e poder realizar todas as operações e negócios da sociedade para a obtenção do objeto social. Ser seu representante, todavia, é deter poderes de realizar operações em nome e no interesse da sociedade e de obrigá-la perante terceiros. Essas duas figuras podem fundir-se numa mesma pessoa ou não.

A administração da sociedade pode ser individual ou conjunta. Assim, pode caber a apenas um dos sócios ou pode, por deliberação deles, ser exercida por alguns ou por todos os sócios. A administração conjunta obriga os sócios administradores a tomar as decisões em consenso, salvo se estabelecerem em contrário no contrato social, como, por exemplo, pactuarem pelo voto da maioria.

É muito importante que o contrato social estabeleça o limite dos poderes e atribuições do administrador, visto ter este responsabilidade pessoal perante terceiros, quando extrapola os poderes e atribuições que lhe foram conferidos.

Inciso VII

Todos os sócios têm direito de participar na distribuição dos lucros, bem como são responsáveis pelas perdas sociais. Tanto os lucros como as perdas equivalem ao percentual de participação do sócio no contrato social, exceto se houver disposição em contrário (art. 1.007). Entretanto, não pode haver previsão de exclusão de algum sócio na repartição dos lucros. Qualquer cláusula abusiva nesse sentido é nula (art. 1.008). Participar nas perdas significa contribuir suplementarmente em uma situação de necessidade da capitalização da sociedade, sendo, nesse caso, necessário estabelecer-se a extensão do direito de contribuir (art. 1.004, caput).

Inciso VIII

Esse inciso prevê opção aos sócios da sociedade simples que eles não possuem. Explica-se. A responsabilidade nessa espécie societária é subsidiária e ilimitada, como deixa clara a disposição do art. 1.023. Isso significa que os sócios, uma vez exaurido o patrimônio social, respondem pessoalmente e sem limitação de valor, obedecida a proporção de sua participação ajustada. Ou seja, se a sociedade não tem mais patrimônio e deve 1.000, o sócio que tem 10% da participação nas perdas pagará 100 e o que tem 90% pagará 900 dessa dívida (GONÇALVES NETO, 2008, p. 110) No entanto, é possível tornar solidária essa responsabilidade, bastando inserir no contrato social cláusula nesse sentido (art. 1.023, parte final).

Essa regra é totalmente controvertida e a doutrina se divide em interpretá-la. Se vingasse, seria possível aos sócios da sociedade simples estabelecer a exclusão da responsabilidade pessoal pelas dívidas da sociedade, contrariando a regra do art. 1.023 (GONÇALVES NETO, 2008, p. 110). De outro lado, entende-se que a exclusão da responsabilidade subsidiária é possível mediante pacto expresso nesse sentido e do conhecimento dos credores, sob pena de, não ter eficácia (PAOLUCCI, 2008, p. 132; GRAZIANI; MINERVINI; BELVISO, 2007, p. 194).

Parágrafo único

A publicidade é inerente ao pacto social. Todos os atos da sociedade necessitam estar arquivados no registro competente, sob pena de não valerem contra terceiros. Trata-se do princípio da transparência dos registros públicos, que tem por finalidade prática coibir atos atentatórios contra o direito de terceiros, ou seja, tem finalidade protetiva dos credores. Qualquer pacto em separado só valerá entre os sócios, não produzindo efeitos em relação aos terceiros.

REFERÊNCIA

VENOSA, Sílvio de Salvo; RODRIGUES, Cláudia. Código Civil interpretado. 4. ed. São Paulo: Atlas, 2019.

LEIA MAIS:

⇒ Resumo de Direito Administrativo

⇒ Resumo de Direito Constitucional

⇒ Resumo de Direito Processual Civil