Reading time: 3 minutes

Transcrição – Art. 156 do CTN

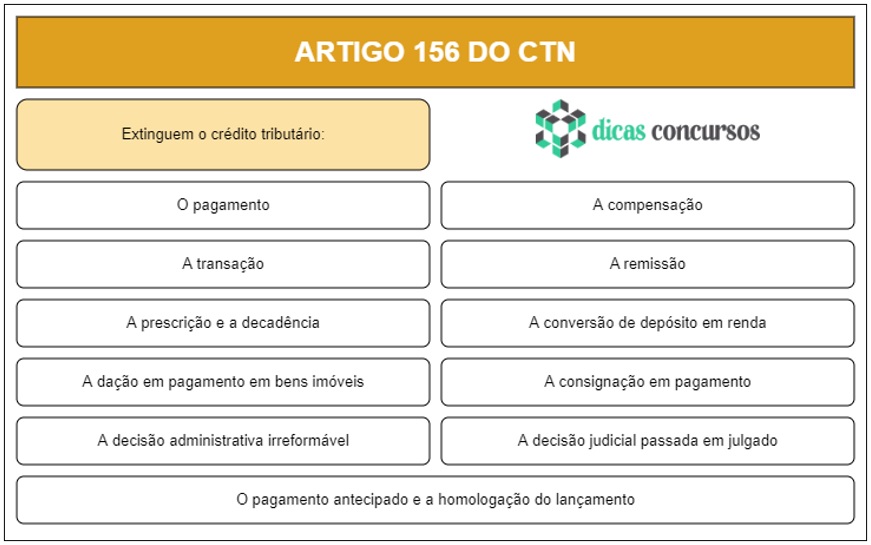

Art. 156. Extinguem o crédito tributário:

I – o pagamento;

II – a compensação;

III – a transação;

V – remissão;

V – a prescrição e a decadência;

VI – a conversão de depósito em renda;

VII – o pagamento antecipado e a homologação do lançamento nos termos do disposto no artigo 150 e seus §§ 1º e 4º;

VIII – a consignação em pagamento, nos termos do disposto no § 2º do artigo 164;

IX – a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória;

X – a decisão judicial passada em julgado.

XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei.

Parágrafo único. A lei disporá quanto aos efeitos da extinção total ou parcial do crédito sobre a ulterior verificação da irregularidade da sua constituição, observado o disposto nos artigos 144 e 149.

Esquema

Comentários

Os comentários que se seguem foram feitos por Aliomar Baleeiro e Misabel Abreu Machado Derzi:

Categorias do Direito Privado

Arrolando as dez modalidades de extinção do crédito tributário no art. 156, o CTN nos oito primeiros casos serve-se de institutos e conceitos do Direito Privado, no mesmo sentido em que este os criou e estruturou (CTN, arts. 109 e 110).

Pagamento, compensação, transação, remissão, prescrição e decadência, nesse dispositivo, como condição, no art. 117, têm o mesmo conceito que lhes atribui o Código Civil. Este, às vezes, define o instituto, estabelece expressamente o conceito, e, outras vezes, apenas o menciona, no pressuposto de que é tradicional nas formulações doutrinárias, jurisprudenciais ou da consciência jurídica do povo.

Embora a autonomia do Direito Financeiro não constituísse objeto de atenção dos juristas ao tempo em que C. Beviláqua redigiu o projeto do Código Civil, nos dois primeiros anos deste século, não lhe escaparam as peculiaridades das leis fiscais, tanto que a elas condiciona, por exemplo, os efeitos da compensação (Código Civil, art. 1.017).

Regem essa invocação do Código Civil e de outras leis do Direito Comum as normas dos arts. 109 e 110 do CTN nesses casos em que o Direito Fiscal toma de empréstimo a secular e laboriosa elaboração do Direito Privado: os princípios gerais de Direito Privado utilizam-se para “pesquisa” da definição do conteúdo e do alcance de seus institutos, conceitos e formas, mas não para definição dos efeitos tributários (art. 109).

Essas definições, conceitos e formas do Direito Comum não podem ser alteradas, para limitação de competência fiscal, pelo Direito Tributário se utilizadas pela Constituição da União e Estados ou leis orgânicas do DF e dos Municípios (art. 110 do CTN. Ver comentários a este dispositivo e ao art. 109).

Efeitos da extinção

O parágrafo único do art. 156 remete à lei ordinária do sujeito ativo a disciplina dos efeitos da extinção total ou parcial do crédito tributário sobre a ulterior verificação da irregularidade de sua constituição, observados os arts. 144 e 149.

Em verdade, há que observar as próprias regras do CTN, na matéria, como, por exemplo, os arts. 148, 149 e 162, que vinculam o legislador ordinário, quando a este não se franqueia a porta larga da cláusula “salvo disposição da lei em contrário”.

REFERÊNCIA

BALEEIRO, Aliomar; ABREU MACHADO DERZI, Misabel. Direito tributário brasileiro. 14. ed. rev. atual. e aum. Rio de Janeiro: Forense, 2018.

LEIA MAIS:

⇒ Resumo de Direito Administrativo

⇒ Resumo de Direito Constitucional

⇒ Resumo de Direito Processual Civil