Tempo de leitura: 6 minutos

Transcrição – Art. 151 do CTN

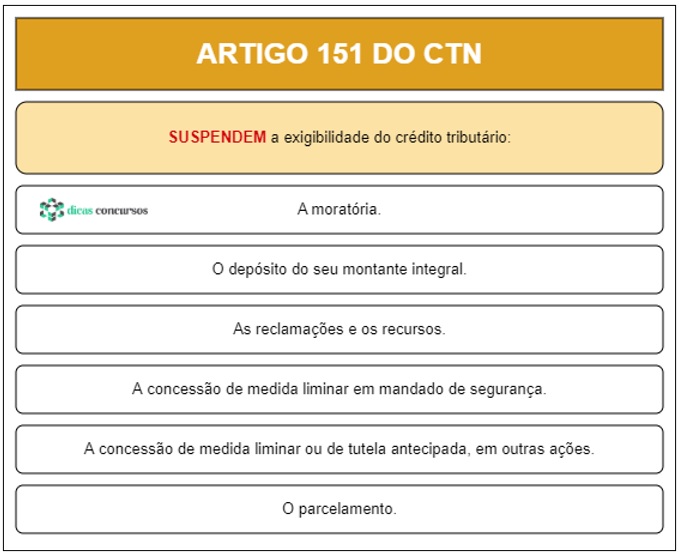

Art. 151. Suspendem a exigibilidade do crédito tributário:

I – moratória;

II – o depósito do seu montante integral;

III – as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo;

IV – a concessão de medida liminar em mandado de segurança;

V – a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial;

VI – o parcelamento.

Parágrafo único. O disposto neste artigo não dispensa o cumprimento das obrigações assessórios dependentes da obrigação principal cujo crédito seja suspenso, ou dela consequentes.

Esquema

Comentários

Os comentários que se seguem foram feitos por Aliomar Baleeiro e Misabel Abreu Machado Derzi:

Suspensão do crédito tributário

O CTN, em três capítulos sucessivos, distingue as situações que podem anteceder ou sobrevir ao crédito tributário: a) suspensão (arts. 151 a 155); b) extinção (arts. 156 a 174); c) exclusão (arts. 175 a 182).

Como todo ato jurídico, o crédito fiscal pode sofrer diversos efeitos de outros atos ou fatos, inclusive o de sua extinção. No art. 151, estão arroladas as causas de suspensão, que são regidas em pormenor pelos dispositivos seguintes.

Sobrevivência das obrigações acessórias

A suspensão do crédito fiscal atinge a obrigação principal, de pagar o tributo ou a penalidade (art. 113, § 1.º), mas não atinge as obrigações acessórias, isto é, de fazer, ou não fazer, instituídas por lei (art. 113, § 2.º).

Causas da suspensão fora da moratória

Nesse Título III, o CTN reservou um Capítulo (arts. 142 a 146) à moratória, mas não dispôs especialmente em relação às outras causas ou modos de suspensão do crédito tributário, indicados apenas no art. 151, que examinaremos, aqui, rapidamente:

Inciso II

O depósito do montante (art. 151, I) é feito perante a autoridade administrativa, como base para impugnação, reclamação ou recurso, conforme dispuser a legislação tributária. Não se confunde com a consignação em pagamento do art. 164 do CTN.

Os Decretos-leis n.º 5/1937, 42/1938, 3.336/1941 e outros diplomas forçam esses depósitos, como condição para reclamação administrativa ou mesmo para ação judicial, ameaçando o contribuinte com sanções fiscais indiretas, por exemplo: proibição de adquirir estampilhas, despachar mercadorias, exercer a profissão etc.

Essas sanções foram repelidas pela jurisprudência do STF e entram em conflito com o art. 153, § 4.º, da CF de 1969, igual ao art. 146, § 4.º, da CF de 1946 […].

O art. 20, § 3.º, do Decreto-lei n.º 147, de 03.02.1967, manda que, se o contribuinte propuser a ação anulatória da dívida fiscal, sem depósito prévio do montante respectivo, o Procurador da Fazenda Nacional promova a inscrição imediata, remetendo à Procuradoria da República a certidão dela, para início do executivo fiscal, que não suscitará litispendência com aquela ação do contribuinte.

Tudo isso são meios indiretos para introdução do princípio solve et repete, que condiciona a revisão judicial ao pagamento ou depósito prévio do crédito.

O CTN, no art. 165, garante a repetição do tributo indevido, “independentemente de prévio protesto”.

O Decreto-lei n.º 822, de 05.09.1969, extinguiu, para interposição de recursos administrativos, a exigência de depósito ou fiança, como garantia da instância administrativa.

Inciso III

As reclamações e os recursos – Feito o lançamento, “as leis reguladoras do processo tributário” (e não toda a legislação tributária dos arts. 96 a 100 do CTN) assinam um prazo dentro do qual o sujeito passivo poderá reclamar à própria autoridade responsável pela determinação do crédito do Fisco.

Na prática, o lançamento é executado por funcionários subalternos, às vezes nos escalões iniciais da carreira burocrática, mas sob as instruções e a responsabilidade do chefe da repartição. Este conhece da reclamação, reformando-a ou não.

Dessa decisão administrativa cabe recurso para a superior instância administrativa. No passado, era praticamente para o Ministro da Fazenda. Há algumas dezenas de anos esses recursos são julgados por órgãos administrativos jurisdicionais, como os Conselhos de Contribuintes e outros colegiados especializados para os direitos alfandegários. Quando não unânimes as decisões, pode haver recurso de representante da Fazenda para o Ministro, que também pode dispensar multas por equidade.

Os Estados mais importantes também criaram esses órgãos jurisdicionais, com diferentes nomes.

Geralmente, o depósito, ou fiança, exigido para os recursos, não é de regra para as reclamações. Certas leis estatuem que, reclamando ou recorrendo sobre uma parte ou parcela de crédito tributário, a suspensão da exigibilidade deste se limita à parte ou parcela contenciosa.

Inciso IV

A nossa Lei n.º 1.533, de 31.12.1951, que substituiu as disposições do CPC sobre o MS, concede ao juiz a faculdade de suspender o ato da autoridade “quando for relevante o fundamento e do ato impugnado puder resultar a ineficácia da medida, caso seja deferida”.

É a essa liminar que se refere o art. 151, IV, do CTN.

Como houve muitos abusos do MS depois da Constituição de 1946 (na legislação anterior foi proscrito esse remédio judicial para matéria tributária), o congresso aprovou a Lei n.º 2.770, de 04.05.1956, que suprimiu a liminar nas ações e procedimentos judiciais de qualquer natureza que visem à liberação de bens, mercadorias ou coisas de procedência estrangeira. Milhares de MS foram concedidos para entrada de automóveis estrangeiros, sem a fiança regulamentar. “Não se concederá em caso algum…” – diz enfaticamente o legislador. E essa lei estabeleceu garantias para o Estado no caso de o requerente sair vencedor, mas pender recurso sem efeito suspensivo da Fazenda.

Lei n.º 4.348, de 26.06.1964, reduziu a 90 dias a eficácia da liminar, a contar da concessão, prazo esse prorrogável por mais 30 dias, quando provado acúmulo de processos. E permite a decretação da preempção ou caducidade de liminar, ex officio ou a requerimento do Ministério Público, quando, concedida a medida, o impetrante criar obstáculo ao andamento do processo, deixar de promover atos e diligências ou abandonar a causa por 20 dias. E a pessoa jurídica de Direito Público poderá pedir ao Presidente do Tribunal a suspensão da liminar para evitar grave lesão à ordem, à saúde, à segurança e à economia públicas.

A Lei n.º 4.357, de 16.07.1964, art. 39, aboliu as liminares contra sua aplicação, isto é, cobrança do Imposto de Renda.

REFERÊNCIA

BALEEIRO, Aliomar; ABREU MACHADO DERZI, Misabel. Direito tributário brasileiro. 14. ed. rev. atual. e aum. Rio de Janeiro: Forense, 2018.

LEIA MAIS:

⇒ Resumo de Direito Administrativo

⇒ Resumo de Direito Constitucional

⇒ Resumo de Direito Processual Civil