Tempo de leitura: 4 minutos

Transcrição – Art. 173 do CTN

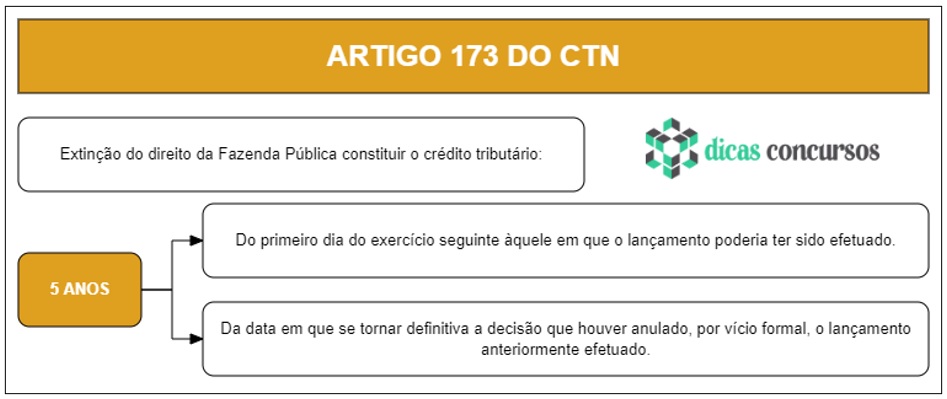

Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I – do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

II – da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado.

Parágrafo único. O direito a que se refere este artigo extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento.

Esquema

Comentários

Os comentários que se seguem foram feitos por Aliomar Baleeiro e Misabel Abreu Machado Derzi:

Decadência do direito ao crédito tributário

Já nos referimos à diferença teórica entre decadência (ou caducidade) e prescrição, conceitos afins, mas considerados distintamente, em seus efeitos, pelo Direito positivo brasileiro, muito embora o Código Civil haja emparelhado prazos de decadência com os prazos de prescrição (ver Câmara Leal, ob. cit.).

No Direito positivo de outros países, como a Argentina, não há essa distinção, e alguns autores põem em dúvida a substância e a utilidade dela.

Certo é que nossas leis não só mencionam casos de decadência, diversos dos de prescrição, mas atribuem a uma e outra efeitos diferentes. Em resumo, a decadência faz caducar o direito. O prazo dela não se interrompe “A todo direito corresponde uma ação que o assegura” (Código Civil, art. 75). A prescrição consumada extingue essa ação. O direito subsiste, impotente, como uma pistola sem gatilho.

No entanto, a prescrição, diversamente da decadência ou caducidade, pode ser interrompida por diferentes meios previstos na lei (CTN, art. 174), voltando a correr do dia em que se verificou a interrupção. Em relação à prescrição do CTN e das leis que a regulam contra a Fazenda, uma vez interrompida, volta a correr pela metade do tempo, isto é, opera-se novamente, reduzindo-se o prazo à metade na segunda fase.

Início do prazo

O art. 173 fixa as datas de início do prazo quinquenal de decadência do direito de o Fisco constituir o crédito tributário, isto é, fazer o lançamento do qual ele resultará (CTN, art. 142):

- Do primeiro dia do exercício seguinte àquele em que o lançamento poderia ser efetuado, ou seja 1.º de janeiro do ano seguinte, porque, no Brasil, o exercício financeiro coincide com o ano civil;

- Do dia em que se tornar definitiva a decisão que anulou, por vício formal, o lançamento, isto é, quando este não foi feito pela autoridade competente ou foi feito com preterição da formalidade essencial à sua eficácia, segundo a lei.

Tanto a decisão judicial pode anular o lançamento viciado formalmente quanto a própria autoridade administrativa, a que fez o procedimento ou a superior que o reviu, pode e deve fazê-lo, já que aquele ato é de competência vinculada e adstrito à rígida legalidade (ver art. 145).

Extinção definitiva

Por isso que se trata de prazo de decadência o parágrafo único do art. 173, estatui que o direito de constituir-se o crédito tributário pelo lançamento ficará extinto definitivamente pelo decurso dos cinco anos, contados do dia em que o sujeito 6. passivo foi notificado de qualquer medida preparatória do procedimento dos arts. 142 e segs.

Repita-se que prazo de decadência não se interrompe: o procedimento para constituição do crédito precede à notificação. Esta não interrompe o prazo de decadência: marca-lhe o ponto inicial no tempo.

Se o sujeito passivo foi notificado da medida preparatória de lançamento, outra notificação da ultimação deste, aliás prevista no art. 145, caput, não tem qualquer efeito interruptivo sobre o prazo de caducidade, que começou a correr da anterior.

REFERÊNCIA

BALEEIRO, Aliomar; ABREU MACHADO DERZI, Misabel. Direito tributário brasileiro. 14. ed. rev. atual. e aum. Rio de Janeiro: Forense, 2018.

LEIA MAIS:

⇒ Resumo de Direito Administrativo

⇒ Resumo de Direito Constitucional

⇒ Resumo de Direito Processual Civil